El pasado 15 de noviembre entró en vigor la Resolución 313/2024 del Ministerio de Finanzas y Precios (MFP), la cual incrementa cinco veces los valores referenciales de las viviendas, empleados para calcular el pago de impuestos en la transmisión de inmuebles entre personas naturales.

La actualización tuvo lugar con el objetivo de corregir distorsiones y reimpulsar la economía, pues los valores previos se encontraban vigentes desde 2017 y no se correspondían con las condiciones económicas y sociales actuales.

Periodismo de Barrio responde varias preguntas esenciales para comprender los nuevos valores.

¿Cómo se clasifican las viviendas en Cuba?

La resolución tiene en cuenta tres criterios iniciales para establecer los valores referenciales: amenidades, cantidad de dormitorios y características constructivas.

En función de estos criterios, se les otorga un valor base, al cual se le aplica un coeficiente de ubicación para determinar su valor referencial. Este coeficiente es un indicador de actualización del valor de las viviendas de acuerdo con las características y nivel de urbanización de la zona donde se localiza el inmueble.

Para ello, las viviendas se dividen en cinco tipologías: las del Anexo I –con coeficiente de ubicación 7– son las que se encuentran en zonas especiales de desarrollo económico; las del Anexo II –con un coeficiente 6– son las que se localizan en los municipios Plaza de la Revolución, Playa, Habana Vieja, Trinidad, Cárdenas y Viñales, clasificadas como Zonas de Alta Significación para el Turismo; el Anexo III –con coeficiente 5– incluye los inmuebles en los municipios Cerro, Centro Habana, Diez de Octubre y en la zona de Guanabo, en Habana del Este.

Por su parte, el Anexo IV –con coeficiente 4– se refiere a las casas y apartamentos en las capitales provinciales y en los municipios de Guanabacoa, Regla, Marianao, San Miguel del Padrón, Cotorro, La Lisa, Arroyo Naranjo, Boyeros y Habana del Este, excepto la zona de Guanabo; mientras que el Anexo V –con coeficiente de 1,5– comprende las viviendas en el resto de los municipios del país. Este último también incluye aquellas del núcleo urbano del municipio de Antilla, en Banes, y su litoral este, a pesar de que se encuentra clasificado como Zona de Desarrollo Económico.

Vivienda recién reconstruida (Foto: Néstor Poveda Amador / Archivo Periodismo de Barrio).

En lo referente a las amenidades, los inmuebles con garaje o vallas de parqueo se valoran en 15.000 pesos cubanos (CUP) adicionales al valor base, y los que cuentan con patio y jardines poseen un valor adicional de 17.500 CUP. Estas cifras no varían según la ubicación de la vivienda, sino que permanecen iguales en todos los anexos, es decir, una vivienda con garaje y jardín tendrá un valor base de 32.500 CUP mayor que una que no los tenga.

En cuanto al número de dormitorios, la Resolución contempla uno, dos, tres y cuatro o más, con un valor base que oscila entre 60.000 y 360.000 CUP, en dependencia de la cantidad.

Con relación a las características constructivas, se toma en cuenta si son casas de paredes de mampostería con cubierta pesada, cubierta ligera, o si las paredes y la cubierta son de cualquier material, además de si el inmueble es un apartamento.

Así, el valor base promedio en las casas de mampostería con cubierta pesada es de 225.000 CUP, en las de mampostería con cubierta ligera es de 150.000 CUP, y en las de cualquier material es de 75.000 CUP, mientras que en los apartamentos es de 150.000 CUP.

No obstante, el MFP determinó que los consejos municipales de la administración poseen la facultad para reducir hasta en un 10% el valor referencial mínimo en las viviendas que se encuentren en zonas suburbanas, pero antes deben realizar un análisis de su valor de comercialización y condiciones estructurales.

¿Cuánto se debe pagar de impuestos al traspasar una vivienda?

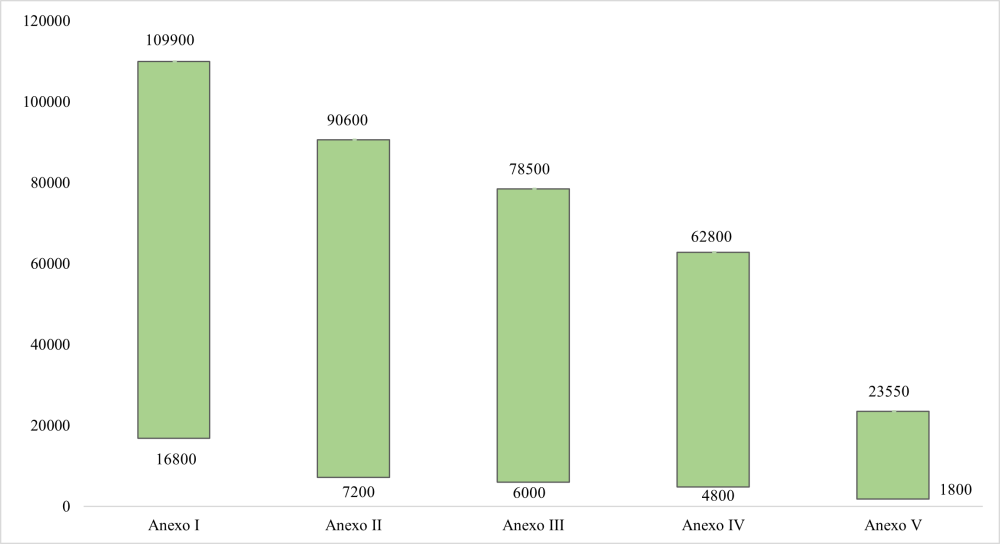

Los impuestos para la compra-venta de viviendas entre personas naturales consisten en el 4% del valor referencial del inmueble. Estos se ubican en un rango de entre 1.800 y 109.900 CUP y en cada Anexo varían de la siguiente forma:

Valor máximo y mínimo de los impuestos en cada Anexo.

Fuente: Elaboración propia con datos del MFP.

A su vez, la Resolución establece que para las viviendas ubicadas en zonas rurales o montañosas el impuesto se reduce en un 15%. De igual forma, el documento señala que el impuesto debe aplicarse al valor real de la compra-venta del inmueble y que los valores referenciales funcionan solo de forma complementaria con el fin de evitar subdeclaraciones.

Del mismo modo, estos valores referenciales no son aplicables a los actos de donación de viviendas entre personas naturales con relaciones de parentesco hasta el cuarto grado de consanguinidad, en las cuales también se incluyen las reconocidas vía judicial en el Código de las Familias.

Deje un comentario